| 系列报告 | 新能源(燃料电池)产业专利导航系列第6期:技术研发重点及热点方向篇 | ||

| 发布时间:2023-11-08 20:13:00 | 浏览次数: | ||

以下文章来源于深圳市氢能与燃料电池协会 ,作者SHFCA

深圳市氢能与燃料电池协会.

报告简介 新能源(燃料电池)产业专利导航系列研究报告是基于深圳市标准技术研究院、广州恒成智道信息科技有限公司共同开展的新能源(燃料电池)产业专利导航项目研究成果,围绕新能源燃料电池产业发展概况、深圳市区域特色开展专利导航研究等主题内容,系统梳理了制约深圳市新能源燃料电池产业发展的瓶颈问题和关键技术,为深圳市新能源燃料电池产业发展路径提供导航建议。深圳市氢能与燃料电池协会作为新能源(燃料电池)产业专利导航项目成果信息的重点应用实施单位,将在本平台进行该专题的系列推送,欢迎关注。

第6期 技术研发重点及热点方向篇

PART01 背景

在“碳达峰、碳中和”的大背景下,推进绿色低碳技术创新、发展以可再生能源为主的现代新能源体系已成为国际社会的共识,加速能源清洁低碳转型是大势所趋。随着各项新能源产业政策的快速实施,以风能、太阳能、氢能等新能源为代表的可再生能源在能源消费结构占比中逐渐增大,新能源汽车市场渗透率逐渐上升,燃料电池技术的突破以及对“零排放”清洁能源的追求使得氢燃料电池正成为新能源产业的“宠儿”。继上期新能源(燃料电池)推送介绍了整体产业链专利趋势变化,这一期针对产业技术研发重点及热点方向,从产业的专利技术热点方向、专利风险情况、创新合作对象以及专利运营等方面进行分析。 PART02 技术重点及热点分析

2.1 产业专利热点分析

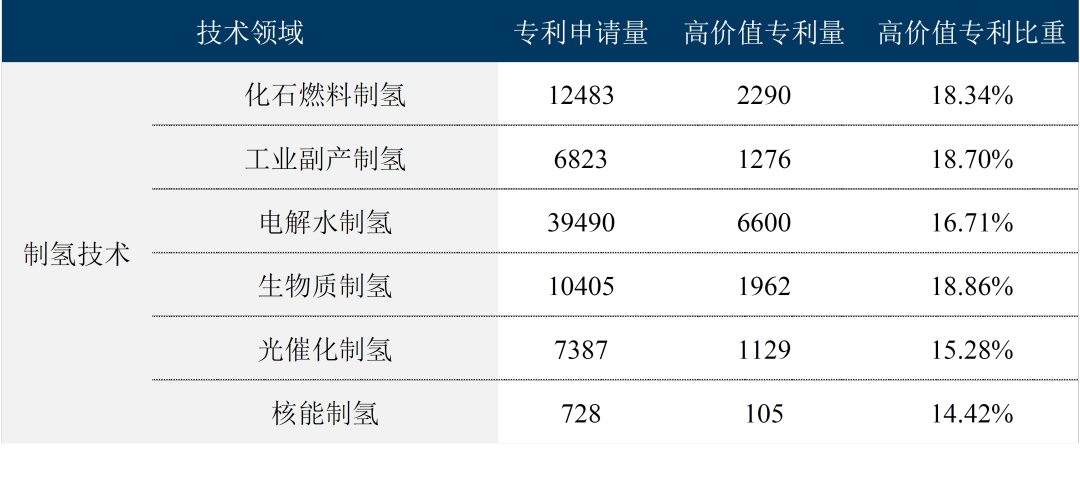

制氢技术 如表1中所示,制氢领域近二十年的专利研究重点集中于电解水制氢和化石燃料制氢,其中电解水制氢虽然占据制氢领域创新的半壁江山,但由于成本原因其在市场的应用较为受限。此外,生物质制氢、工业副产制氢和化石燃料制氢的高价值专利比重均超过18%,其中工业副产制氢和化石燃料制氢是当前最大的制氢方式,在市场中的应用较为广泛。光催化制氢近年受到行业关注,超过五分之四的专利申请均为近十年申请,但现阶段应用范围仍较小。核能制氢由于核能行业的特殊性,相关技术可能更多采用商业秘密来保护,各类指标均相比其他技术分支较低。

表1 制氢技术专利申请量与高价值专利量情况 (单位:件)

储氢技术 从各技术分支的细分领域专利规模来看,金属/合金储氢、储氢瓶/储氢罐、碳质材料储氢、低温液态储氢是本领域的研究热点。从高价值专利比重来看,高压微管储氢的比重最高,储氢瓶/储氢罐最低,这与储氢瓶/储氢罐领域实用新型专利比例偏高是相关的,其他技术分支多属于材料型创新,相对发明专利比重更高。高压微管储氢是深圳市的特色研究方向,近五年才开始申请专利,是中能氢储(北京)能源工程研究院有限责任公司、深圳中科氢能科技有限公司等公司的重点研究成果,受到深圳市相关政策支持。液态有机化合物储氢虽然近二十年专利申请规模较小,但是高价值专利比重高,是发展前景较好的技术分支。

表2 储氢技术专利申请量与高价值专利量情况 (单位:件)

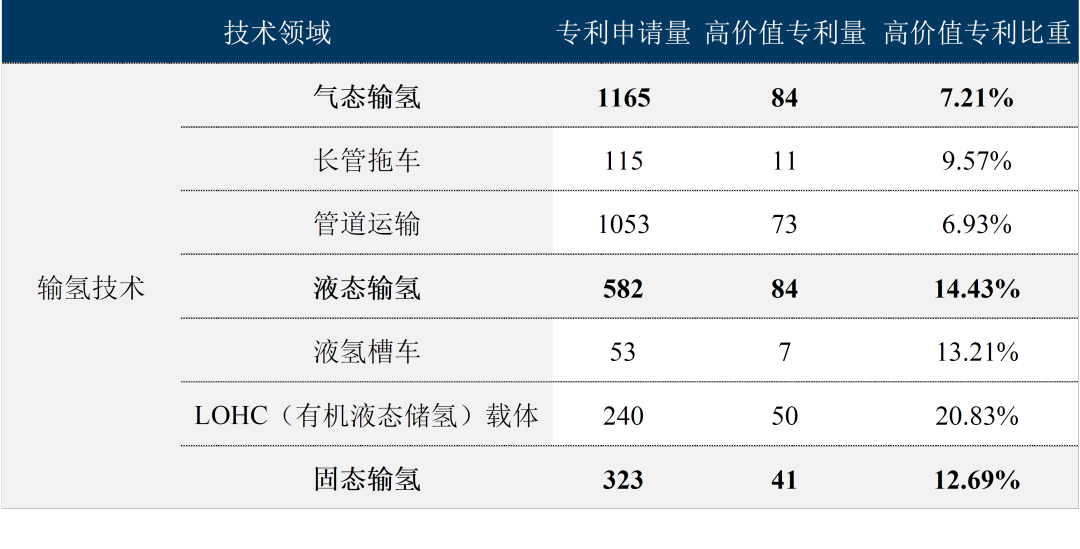

输氢技术 从各技术分支的细分领域专利规模来看,管道运输无疑是现今输氢技术的最热门领域,在气态输氢的比重达到了90.39%。同时,本领域高价值专利比重排名与专利申请量呈现出一定的倒挂态势,专利规模最大的气态输氢的高价值专利比重仅为7.21%,专利规模较小的液态输氢,高价值专利比重却高达14.43%,高于气态输氢一倍以上,其中LOHC(有机液态储氢)载体的比重最高,为20.83%;液氢槽车是专利申请量最低的技术分支,高价值专利比重却达到了13.21%;侧面反映了该领域虽然发展较早且较为成熟,但是仍然存在卡脖子环节,现今仍达不到大规模应用的要求,同时该领域主要涉及重型装备,对研发企业的技术综合实力要求较高。

表3 输氢技术专利申请量与高价值专利量情况 (单位:件)

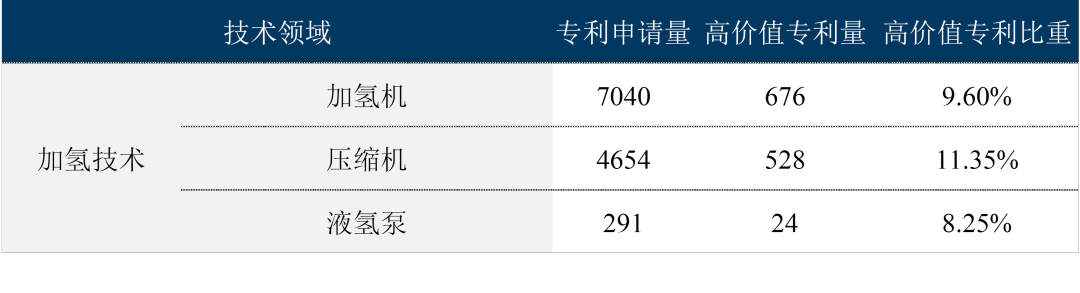

加氢技术 加氢技术领域中加氢机的专利规模最大,且高价值专利比重也较高,反映了加氢机作为加氢站的基础核心设备,其核心技术也集中于此;其次是氢气压缩机,专利申请量为4654件,高价值专利比重为11.35%;液氢泵仅在储氢介质为液体时才需用到,其专利规模最小,为291件,在加氢专利总量中的比重为8.25%,这可能与目前液氢储氢的市场份额较低是相关的。

表4 加氢技术专利申请量与高价值专利量情况 (单位:件)

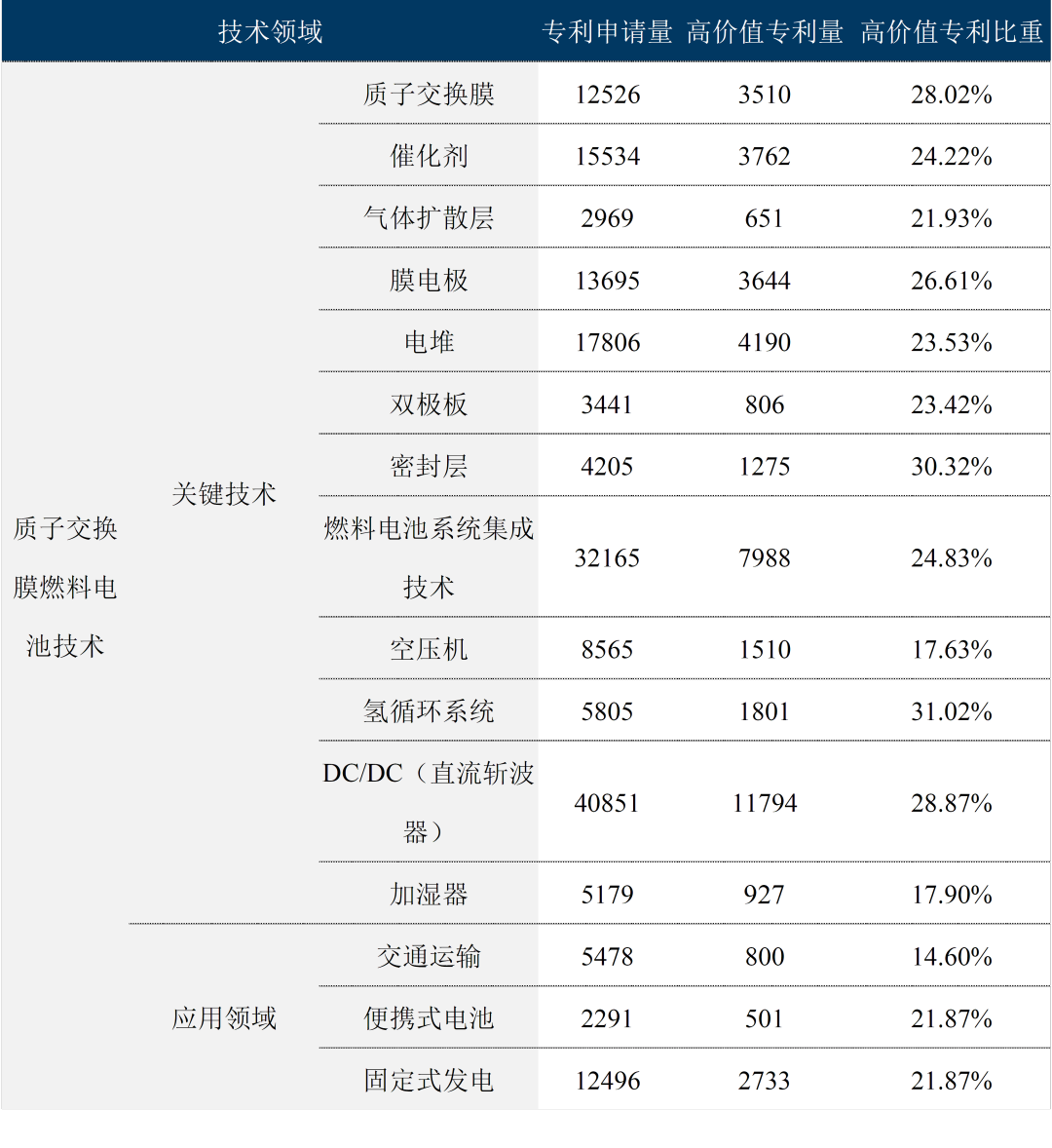

质子交换膜燃料电池技术 从专利申请量来看各技术分支,燃料电池系统集成技术、电堆、催化剂、质子交换膜、加湿器是质子交换膜燃料电池关键技术中的热点技术分支,专利申请规模均超过1.2万件;而以氢能源汽车为代表的交通运输则是质子交换膜燃料电池最热门的应用领域,远超过其他应用方向。从高价值专利比重来看,可以分成三个层级,第一个层级是高价值专利比重超过30%的技术分支,包括密封层、膜电极,分别为31.02%和30.32%,说明该技术分支的整体创新产出质量较高;第二层级是20%-30%的技术分支,包括固定式发电、燃料电池系统集成技术、质子交换膜、交通运输、电堆、催化剂、气体扩散层、DC/DC(直流斩波器)、加湿器、便携式电池等;第三层级是10%-20%的技术分支,包括空压机、双极板和氢循环系统等,其中氢循环系统最低,仅为14.60%。

表5 质子交换膜燃料电池技术专利申请量 与高价值专利量情况(单位:件)

固体氧化物燃料电池技术 固体氧化物燃料电池的研究热点主要集中于关键零部件,尤其是电解质相关技术又是关键零部件的重中之重,专利申请量为9615件,占关键零部件专利比重近60%。其次是结构设计的平板式固体氧化物燃料电池和管式固体氧化物燃料电池,专利申请量均在1500件左右,这与该两种设计是当前固体氧化物燃料电池普遍使用的结构是相关的;接着是关键零部件的换热器和阳极,相关专利申请较为可观;在应用领域中,固定式电源和热电联供系统是被业内普遍看好的应用场景,专利申请量均超过1000件。从高价值专利比重来看,结构设计技术分支的高价值专利比重最高,下级技术分支比重均超过20%,其中HEXIS结构的高价值专利比重高达46.67%,是本领域高价值专利比重最高的三级技术分支;其次是平板式、换热器、连接体、电解质、密封层等,均高于25%;应用领域中高价值专利比重最高的是固定式电源,达到了24.22%,在各技术分支中位于中游层次,说明应用领域高价值专利比重整体低于结构设计和应用领域。

表6 固体氧化物燃料电池技术专利申请量与高价值专利量情况 (单位:件)

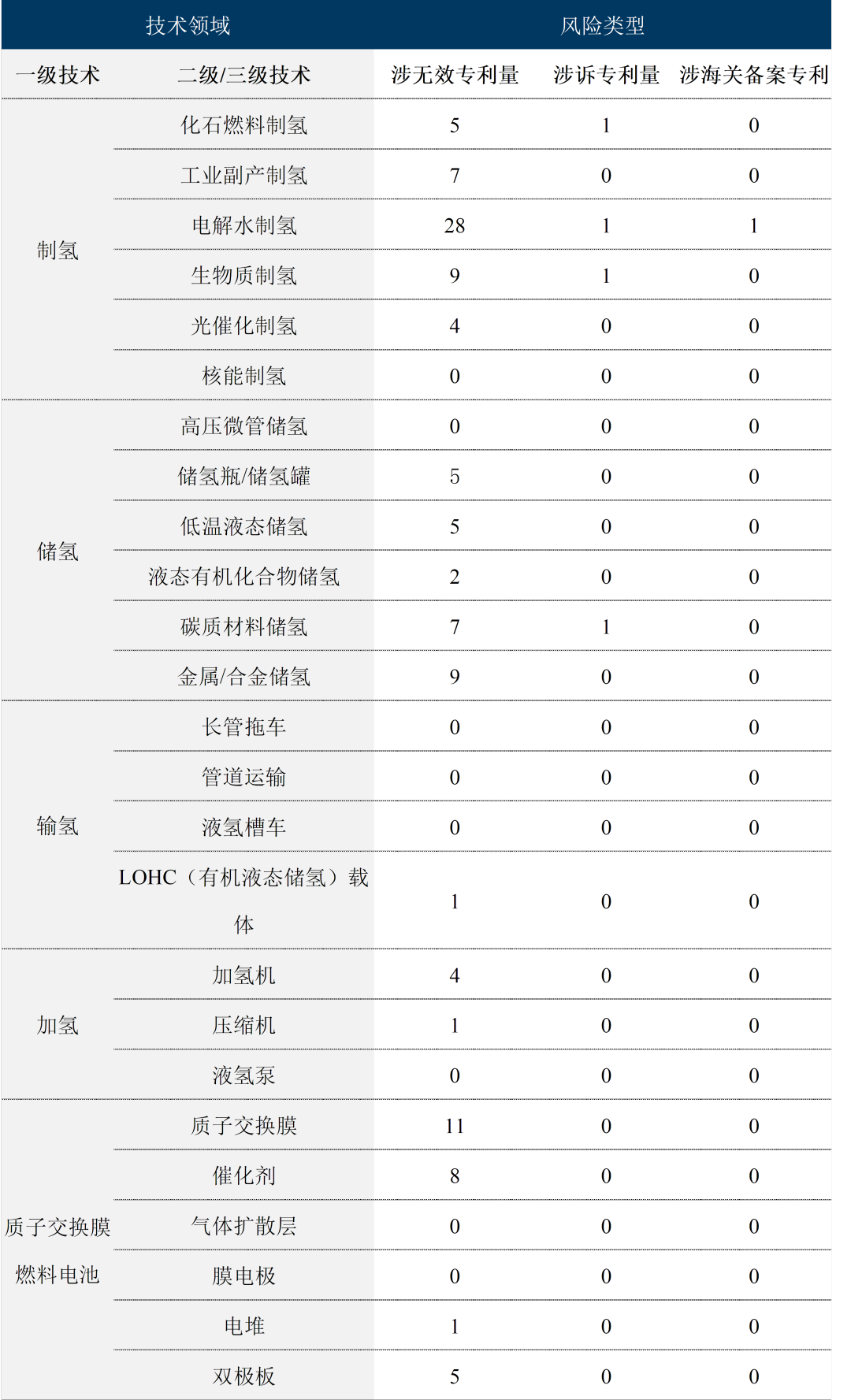

2.2 专利风险分析

如表7中所示,本领域当前专利风险类型主要为专利无效,集中于制氢、储氢领域,质子交换膜燃料电池领域主要为质子交换膜、催化剂、交通运输等,固体氧化物燃料电池则主要为电解质;涉诉及涉海关备案的专利相对较少,这与新能源燃料电池当前仍未实现大规模应用的市场态势是相关的,新能源燃料电池尚未能动摇传统能源的地位,因此专利诉讼的收益较低,再加上本领域专利巨头丰田2015年宣布开放燃料电池技术专利的使用权(共涉及专利5680件,具体包括1970件涉及燃料电池堆技术,290件涉及高压氢罐技术,3350件燃油系统软件技术专利以及70件氢气生成和供应技术),进一步减弱了发生专利纠纷的可能性。整体来看,拥有专利最多的日本企业多数现阶段仍需要培育市场,鼓励更多企业参与燃料电池的研发、生产及运营,采用较缓和的专利推广策略,在专利使用上持有开放的态度,避免主动挑起专利纠纷;综上所述,当前新能源燃料电池整体在专利方面较为太平,专利风险相对较低。

表7 各技术领域专利风险类型汇总表 (单位:件)

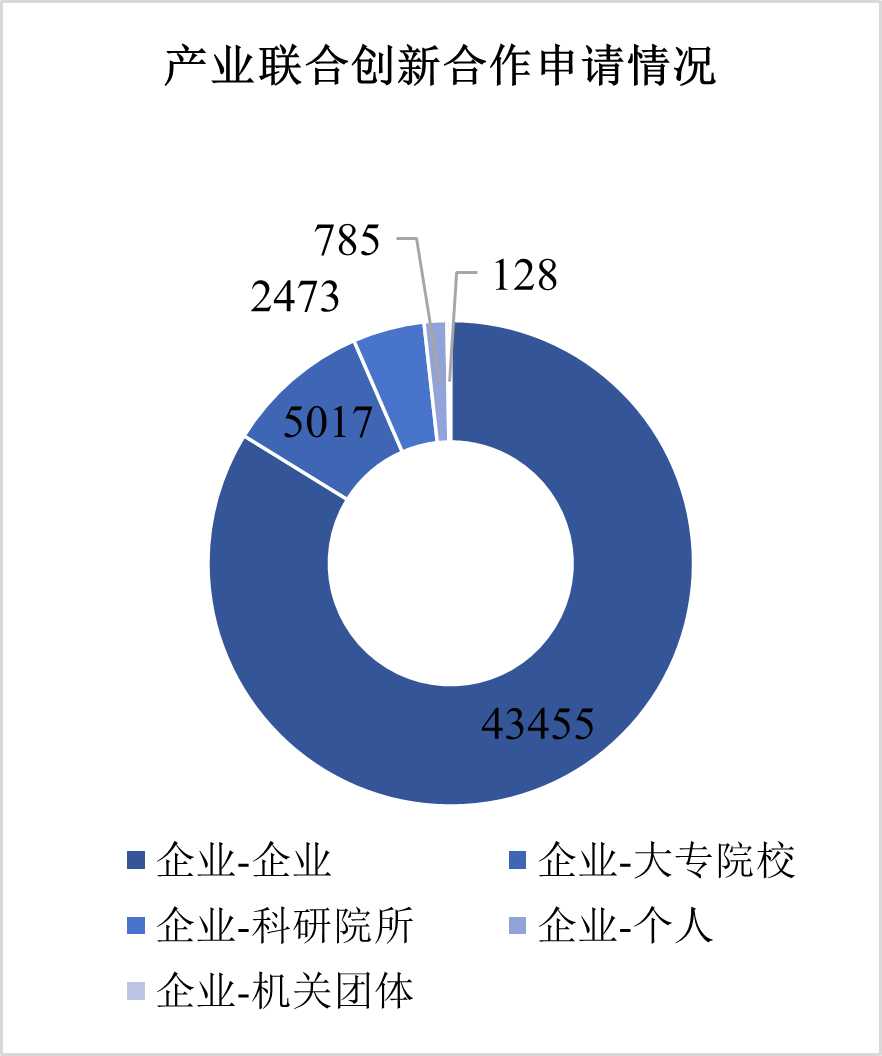

2.3 创新合作分析

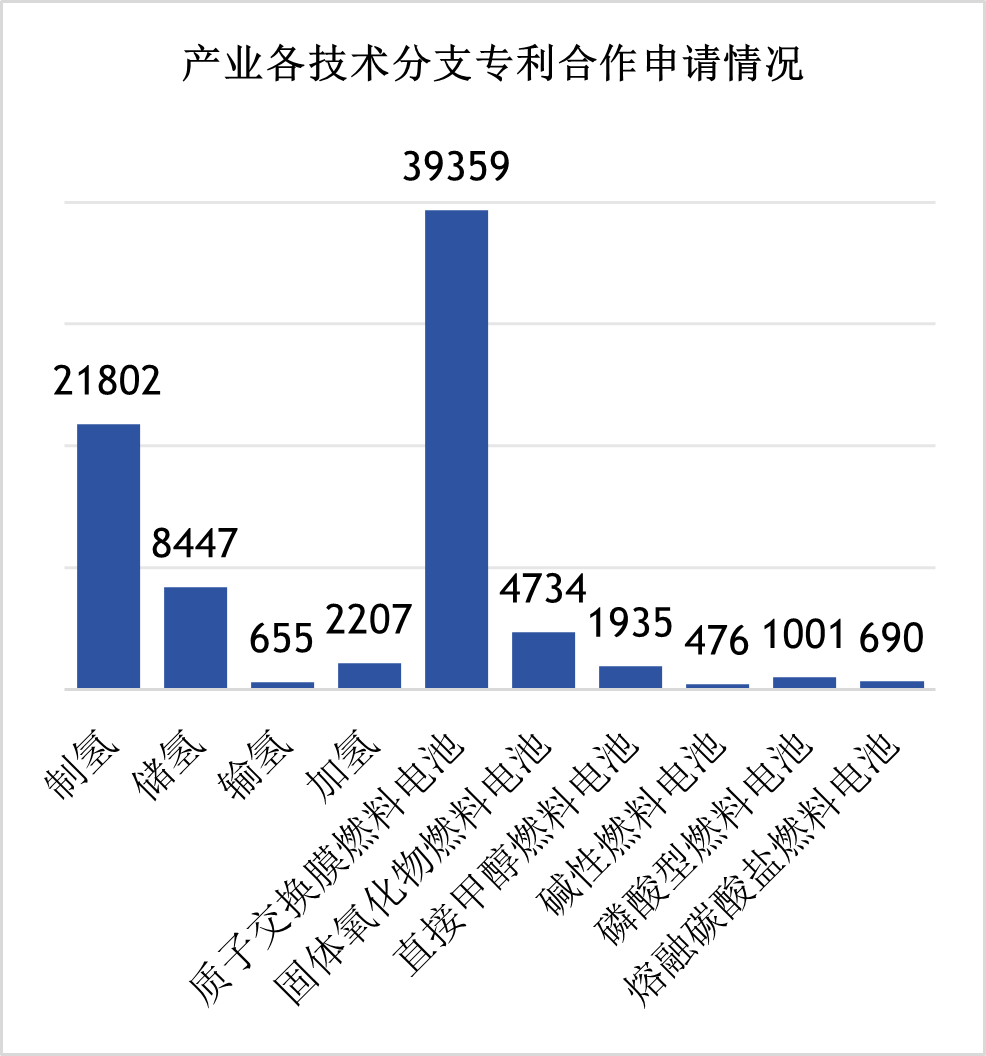

从专利申请人合作角度看,新能源燃料电池领域的创新合作类型主要为企业与企业的合作,远远超过其他合作类型,其次是企业与大专院校、企业与科研院所,这两组数据代表企业开展产学研活动的专利产出情况,总体规模不足企业开展专利合作的10%。从产业各技术领域的专利合作情况看,新能源燃料电池领域各分支的专利合作申请量与专利规模呈现正相关性。

图8 新能源燃料电池产业的联合创新合作情况及其在各分支专利合作情况分布 (单位:件)

2.4 专利运营分析

表9中可知,质子交换膜燃料电池和制氢技术是新能源燃料电池产业专利运营规模最大的两个技术分支。具体来看,质子交换膜燃料电池领域的发生转让的专利量最多,其次是制氢技术;在专利许可方面,质子交换膜燃料电池和制氢技术专利许可的规模基本相当;在专利质押融资方面,制氢技术反超质子交换膜燃料电池。

表9 新能源燃料电池产业各技术分支的 专利运营情况1(单位:件)

如表中所示,各一级技术分支的专利运营均以转让为主,比重基本集中于5%-10%,其中直接甲醇燃料电池的专利运营比重均大于10%,是专利运营比重最高的技术领域,接着是磷酸型燃料电池,专利运营比重为9.82%。值得关注的是,制氢、输氢和直接甲醇燃料电池的专利质押比重较高,均超过1%。

表10 新能源燃料电池产业各技术分支的 专利运营情况2(单位:件)

PART03 总结 01 质子交换膜燃料电池与制氢的专利产出最高, 产业堵点在于较高的中上游成本 质子交换膜燃料电池和制氢是新能源燃料电池产业的重中之重,在北上广深等主要城市中质子交换膜燃料电池和制氢的创新规模均稳居前排位置。在氢能供应链这方面: ①虽然电解水制氢和光催化制氢等低碳制氢方式为当前创新热点,但由于成本原因,其在市场上的应用仍是受限; ②气态储运是近年技术研发热点,也是储氢及输氢的主流方式。

02 本产业专利环境较为宽松,专利风险相对较低 当前专利风险类型主要为专利无效,集中于制氢、储氢领域,质子交换膜燃料电池领域。涉诉、涉海关备案的专利相对较少。

03 从专利申请人角度看, 创新合作以企业为主,产学研创新产出比重偏低 从产业各技术领域的专利合作情况看,新能源燃料电池领域各分支的专利合作申请量与专利规模呈现正相关性。

04 新能源燃料电池产业的主要专利运营模式以专利转让为主 其中质子交换膜燃料电池和制氢技术专利运营规模最大。

新能源(燃料电池)产业专利导航项目简介 深圳氢能产业已初步形成较为完善的产业链,从上游的氢气制备、储运、加注、加氢站基础设施建设和运营,到中游燃料电池核心材料、电堆、系统及关键零部,以及下游终端交通、储能、发电、船舶、无人机等新型应用,都有全国行业领先的企业在布局开拓,并形成了以深圳为研发、技术突破高地,辐射广东省乃至全国市场的发展格局。 在此背景下,深圳市标准技术研究院联合广州恒成智道信息科技有限公司开展了新能源(燃料电池)产业专利导航项目,围绕深圳市新能源燃料电池产业发展概况及区域特色开展专利导航研究,以专利信息资源利用和专利分析为基础,从产业专利布局、产业竞争格局、产业结构调整方向、技术研发重点及热点方向等,把握产业链中关键领域的核心专利分布,以全球视野明晰产业竞争格局,梳理制约深圳市新能源燃料电池产业发展的瓶颈问题和关键技术,进而紧扣产业创新发展需求,提出深圳市新能源燃料电池产业发展路径导航建议,指导市场主体根据分析结果调整市场布局、产品经营策略,实现围绕关键核心技术攻关的有效专利布局。

以上为新能源(燃料电池)专利导航系列第6期全部内容,此专题系列将陆续发布,欢迎关注。如对文章内容有疑问或建议,欢迎与协会秘书处联系。 文章及数据来源:深圳市标准技术研究院 |

||

|