| 从专利视角看乳业大佬背后的故事 | ||

| 发布时间:2021-02-02 15:26:48 | 浏览次数: | ||

牛奶作为一种营养丰富的食品早已走进千家万户,成为超市货架上不可缺少的饮品,但倘若穿越到几百年前的中世纪,不光我们不喝奶,连欧洲的贵族们也不喝,牛奶都是给贫民、奴隶喝的。

图 1 喝牛奶曾经是贫困的象征[1] 因为牛奶里有病菌,喝了会生病,且牛奶不好保存,很容易变质,一不小心就喝坏肚子,所以贵族不喝,直到以巴氏消毒法为代表的现代消杀工艺的出现。 一、峥嵘岁月 由于不易保存,牛奶直至18世纪末仍未实现普及。这种情况随着1862年巴氏杀菌法的出现发生了重大变化,同时冰箱普及以及长距离交通更加便利,20世纪初期饮用牛奶逐渐成为欧美居民的饮食习惯[2]。1940年左右UHT(超高温瞬时灭菌)无菌包装技术问世,60年代后由瑞典利乐公司实现工业化生产,并在美国、英国、德国、法国、瑞典、澳大利亚、日本、荷兰等国家进行了专利布局,1974-2000年,西欧国家UHT奶市场份额从16%上升到54%;随后消杀技术逐渐被整合进乳制品灌装工艺中,国外在本领域的研究自2004年起逐渐减少。

图 2 乳制品消杀技术全球专利申请趋势图(本图来自Xlpat专利情报系统)

中国乳业品牌建设起步较晚,至90年代国产品牌才逐渐深入人心,1998-2007年,中国乳业迎来了黄金发展的10年,行业规模迅速扩大,形成了今天的国产乳业三巨头,市场格局基本成型;这10年中,国内的乳制品消杀技术不温不火,专利年申请量未超过10件;2008年,中国乳制品行业发生了一件惊天动地的大事“三聚氰胺事件”,该事件给中国乳业带来了巨大的打击,国民对国产牛奶的信任度一落千丈,转而购买国外牛奶,这一时期达能、恒天然、雀巢等知名国外企业先后大步进入中国,进口奶粉一度垄断了中国奶粉市场。2008年是国产乳业最难熬的一年,国产巨头伊利亏损甚至高达16.87亿元;但是,有时危机又是转机,从该年开始,牛奶质量安全问题得到空前的重视,为了重获信任,各大奶企纷纷加码牛奶质量安全控制,乳制品消杀技术相关专利申请在2008年激增至31件,相比2007年增幅高达3倍以上,并在2012年后保持高位增长,我国乳业进入加速洗牌、重整旗鼓的阶段。根据农业农村部的消息,我国生鲜乳质量安全目前处于历史最好水平,抽检合格率已连续多年保持在99.7%以上[3]。同时,根据国家市场监督管理总局公布的数据,2018年国家食品安全监督抽检乳制品样品合格率为99.8%,是抽检合格率最高的一类食品[4]。 二、业内大佬

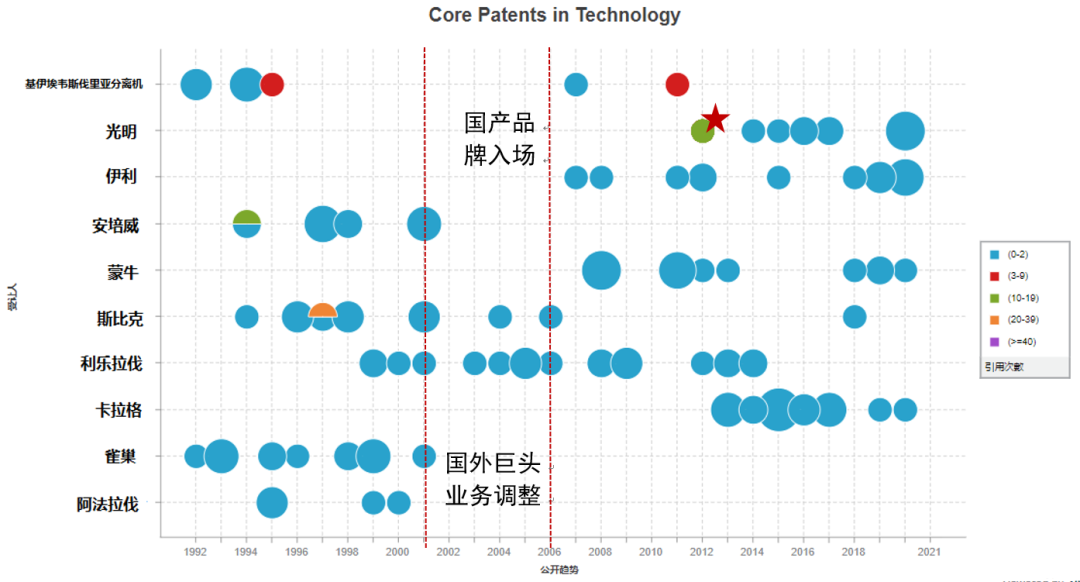

图 3 乳制品消杀领域重点企业核心专利申请趋势图(本图来自Xlpat专利情报系统) 注:图中核心专利的颜色按被引用频次来划分,0-2为蓝色,3-9为红色,10-19为绿色,20-39为橙色,大于40为紫色。

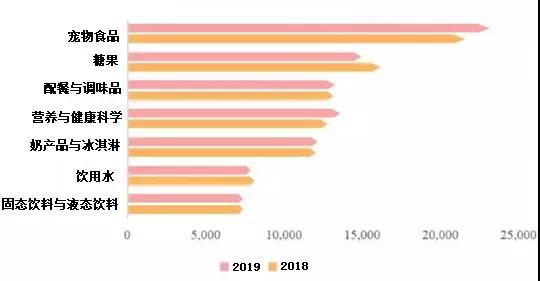

图中名单大家认识几位?相信大多数人仅认识4位:雀巢、蒙牛、伊利和光明,这些都是超市货架的常客,其中雀巢是当前全球最大的食品制造商,而蒙牛、伊利和光明则是我国的乳业三巨头。2019年企业财报显示,伊利、蒙牛和光明分别以900亿、790亿和226亿位列国内乳制品营收前三甲。而其他大家不熟悉的大佬则普遍是做设备及其耗材的,包括主营换热器的Alfa Laval阿法拉伐、主营液态食品包装的Tetra Laval利乐拉伐集团、主营流体设备及饮料加工的Spx Flow斯比克和Apv安培威公司、主营分离器的Gea Westfalia Separator基伊埃韦斯伐里亚分离机有限公司,另外还有生产医疗器械的Carag卡拉格,这些企业都在各自的领域进行了乳制品消杀技术研发,并实施了专利布局。 如图所示,伊利、蒙牛和光明在本领域的研究均比较晚,普遍在2008年前后才开始进行专利申请,并且多数专利被引用率较低,仅有光明在2012年申请(同年公开)了一件被引用频次很高的核心专利(见图3星星标注处),涉及超高压灭菌技术,除了自引用外,蒙牛、三元、东阿阿胶、上海交通大学等也关注了该专利技术,这与光明主打鲜奶市场的定位是相关的,其鲜奶市场份额占有率高达40%[5],鲜奶的消杀要求更加苛刻,因此其在本领域投入了更多的研发资源。 2008年之于中国乳业是变革的一年,2000-2002年对于国外也是一个分水岭,该时期内排名前二的Alfa Laval阿法拉伐、雀巢和Apv安培威公司相继停止了本领域的专利申请,究竟发生了什么呢? 原因无外乎技术格局变动与企业业务转型,说白了就是发生了一系列买卖行为,比如Alfa Laval阿法拉伐被他的母公司也就是乳制品行业的隐形大佬利乐拉伐集团出售剥离,现在仅经营流体热交换设备;Apv安培威公司则是被Spx Flow斯比克收购。而雀巢停止本领域的研究工作一方面是因为其核心业务转移,例如2001年雀巢收购了普瑞纳宠物食品,随后其宠物食品的销售额逐渐取代乳制品、糖果等传统产品,成为成长率最高的第一明星产品[6],2020年雀巢还将美国冰淇淋业务出售了,可以预见雀巢未来将进一步缩减奶产品研发投入;另一方面雀巢与利乐本就是一对好基友,利乐是雀巢主要的乳制品灌装供应商,2005年还因为“ITX雀巢婴儿牛奶召回事件”合力进行了一次危机公关;可以推测其传统产品的灌装生产线设备等技术主要依赖于供应商。

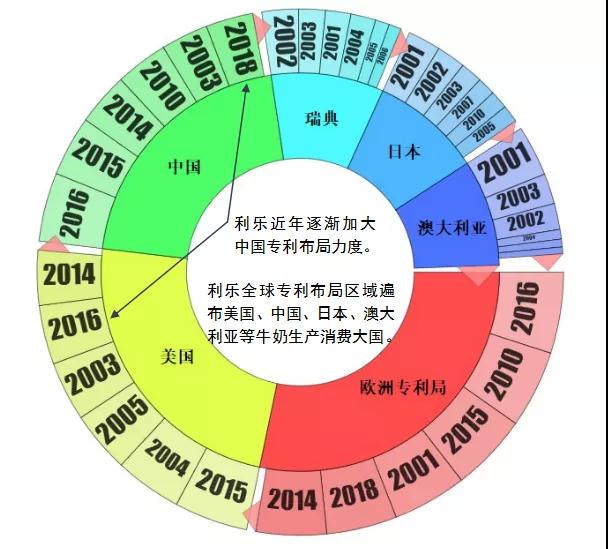

图 4 雀巢各品类2018年与2019年销售额对比 入局最晚的是Carag Ag卡拉格,其在母乳(人乳)消杀领域(用于母乳库建设)布局了一定规模的专利,主要涉及热巴氏消毒法,未来中国市场可能也会催生相关需求。 接下来,我们来重点介绍乳制品行业大佬背后的大佬—利乐拉伐集团。 (一)专利申请趋势从专利来看,利乐拥有专利5000余件,同时不可忽视的是其母公司利乐拉伐集团也在包装领域拥有1万余件的专利储备,这两家母子公司近二十年的专利申请如图所示,总体呈现出缓慢下滑的态势,近十年在300-700件波动,布局区域遍布美国、中国、日本、澳大利亚等牛奶生产、消费大国,值得关注的是利乐在中国的专利布局力度是逐渐加强的,这与中国市场是利乐当前主要的营收增长市场是一致的。

图 5 利乐&利乐拉伐近20年专利申请趋势(本图来自Xlpat专利情报系统)

图 6 利乐&利乐拉伐全球专利布局趋势(本图来自Xlpat专利情报系统)

注:上图为旭日图,图中的内环代表该领域专利申请数量最多的6个国家/地区,外环的年份代表该国家/地区专利申请量最多的5个年份。 (二)专利技术布局趋势

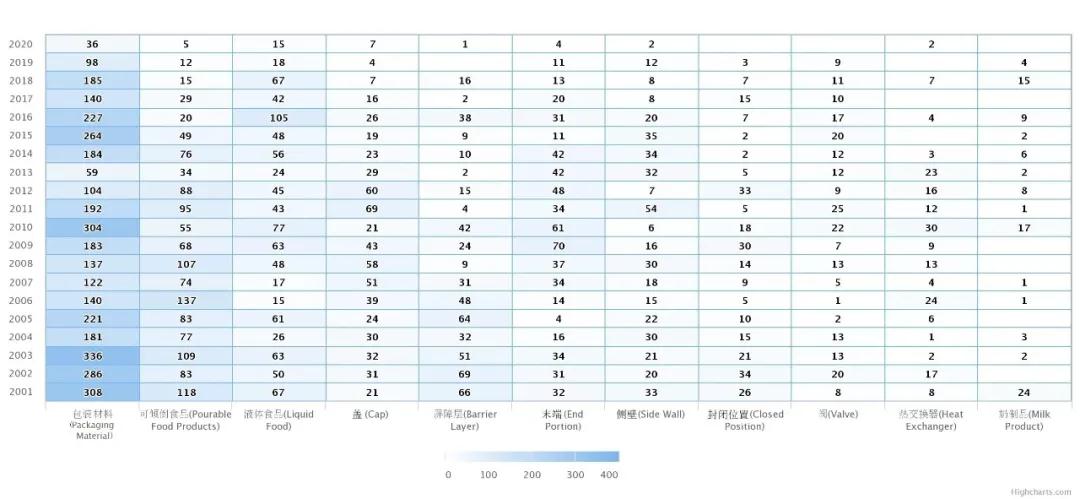

如图可知,利乐在包装材料、可倾倒食品、液体食品等包装技术方向的专利申请数量最多,这些也是利乐的主盈利点(利乐的商业盈利主要来自液体食品的包装耗材);而对于奶制品包装这样的下位专利申请较少,可以看出利乐较多使用上位应用领域,例如液态食品、可倾倒食品等,饮料包装技术等也被纳入其保护范围。同时,包装盖、屏蔽层、包装侧壁、封闭位置、生产线阀门、热交换器等是液态食品灌装工艺中的重点技术分支,利乐在这些方向投入了较多的研发资源。

图 7 利乐&利乐拉伐近20年重点领域专利布局时间分布(本图来自Xlpat专利情报系统) 注:图7-图10中展示的关键词均为Xlpat专利情报系统使用人工智能和自然语义分析技术从专利中提取。 下图是针对包装材料进行的更深一步的重点技术分析,如图可知,通过Xlpat专利情报系统的聚类分析,我们发现该技术分支的研究重点集中于片材包装、包装机械、热封、热塑性材料、烫迹线、密封钳口等,同时这些技术点均在美国、中国、瑞士、日本、欧洲、印度等进行了专利布局。

图 8 利乐&利乐拉伐近20年包装材料领域专利技术申请分布(本图来自Xlpat专利情报系统)

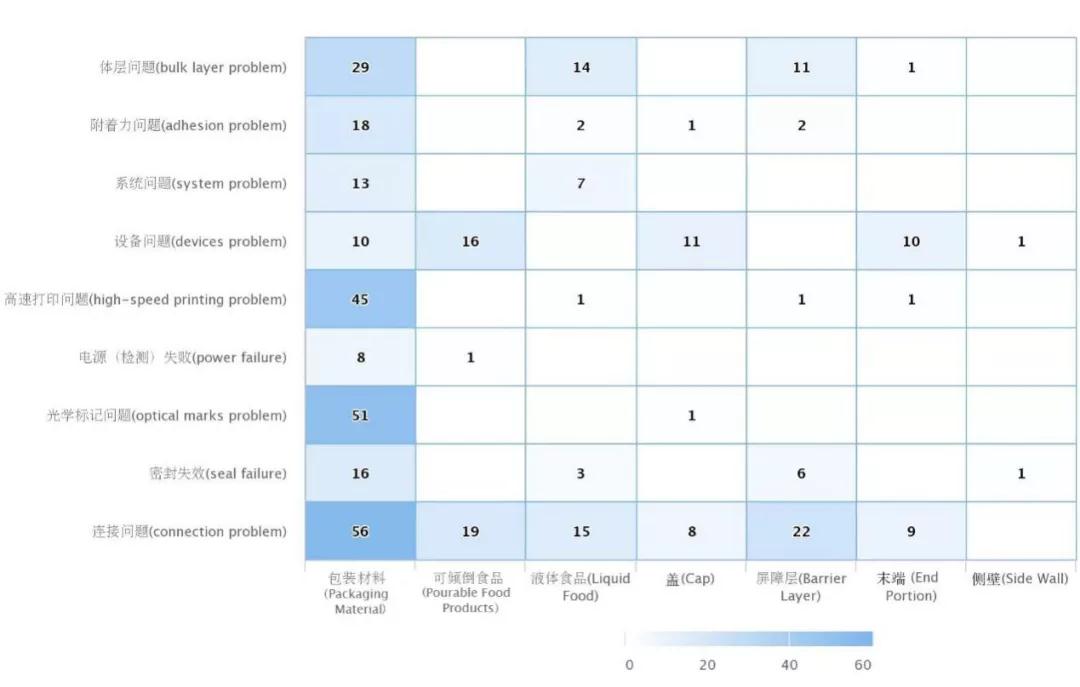

图 9 利乐&利乐拉伐专利重点布局领域与技术问题矩阵图(本图来自Xlpat专利情报系统)

图 10 利乐&利乐拉伐技术问题年度变化词云图(本图来自Xlpat专利情报系统)

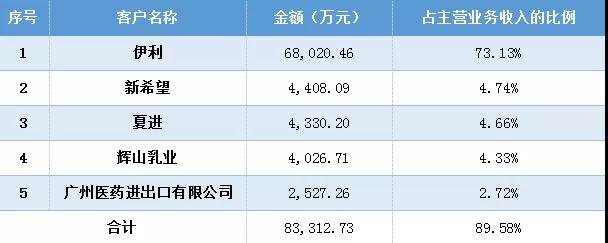

四、国内新气象 利乐靠着有力的商业模式和专利技术壁垒攫取了巨额的垄断财富,接下来入场分羹的人也越来越多。目前,国内市场份额较大的有利乐及其老对手康美包(SIG)、利乐中国核心团队出走后组成的纷美以及背靠大树好乘凉的新巨丰,这4家是国内纸质无菌包装市场的前四强,合计占有82.9%的市场份额。其中,利乐仍一家独大,市场份额约为53.5%,康美包和纷美旗鼓相当,分别为11.5%、11.3%,新巨丰为6.6%[7]。以下是具体介绍: 1.康美包[8] 康美包(SIG)成立于1853年,做过火车车厢、步枪和手枪。直到2000年,SIG才将机车车辆和武器制造两个部门出售,开始专注于包装行业。2018年,中国市场为康美包贡献营收2.78亿欧元,约合22亿元人民币,是其规模最大的单一市场,紧随中国之后的是德国和巴西。 2.纷美[9] 2003年,曾任利乐中国区首席代表的洪钢,率领6名前利乐高管创立了纷美包装,由此开启了两家的“恩怨纠葛”。纷美包装成立后,利乐使用了各种手段挤压纷美的生存空间,从收购动议,到深度绑定用户,再到专利压制等。 2010年,纷美刚宣布启动上市程序,利乐马上以纷美下属企业涉嫌侵犯利乐EP1164085专利权为由,向德国杜塞尔多夫地方法院提起诉讼(德国是纷美的主要海外市场),并寻求禁令救济、损害赔偿等。纷美不惜重金与利乐周旋,这场海外专利战持续了8年,2018年终以欧洲专利局确认EP1164085专利无效画上了句号。 除了专利战,纷美还利用反垄断的“武器”进行还击。2007年,全国人大常委会通过反垄断法草案,松开了跨国垄断企业扼制竞争的双手。前文我们说了,利乐由于滥用市场支配地位被国家工商总局处以6.7亿元的巨额罚款,而纷美正是利乐反垄断案的重要推手。 3.新巨丰[10] 2019年,新巨丰的主营业务收入为9.30亿元,其中液态奶无菌包装的占比达到96.84%,其余来自非碳酸软饮料无菌包装,占比3.16%,例如王老吉。新巨丰的收入主要来自其前五大客户,占其主营业务收入的89.58%。其中,前四大客户均为乳制品生产企业,仅伊利一家就为其贡献销售额6.8亿元,比重为73.13%,可以说伊利一手培养了新巨丰。2015年,伊利认购新巨丰20%的股权,如今比例降至4.8%。

表 1 新巨丰2019年的前5大客户

五、前途展望 在乳制品灌装这样一个细分领域却诞生了利乐这样的垄断企业,可谓浅水出蛟龙。时至今日,乳制品消杀技术已经发展的较为成熟,主要应用和整合在无菌灌装技术中,因此本领域的竞争企业主要来自包装行业。无论是乳制品还是无菌灌装,都已成为集中度很高的行业,形成了较为稳定的市场格局。为了降低经营风险,企业往往会选择多家供应商,例如利乐、康美包、纷美都是蒙牛的供应商。目前,国产设备的市场竞争力逐渐增强,可预见由垄断带来的行业利润将逐渐下降。另外,奶企作为灌装设备的使用者,在进行技术升级或生产线改造时免不了与包装供应商合作,应注意技术成果保护,及时申请专利,合理规划专利布局,防止研究成果被抢注。

参考文献: [1] 喝牛奶曾经是贫困的象征[J].乐活老年,2017(4):70. [2] 立鼎产业研究网.全球及中国乳制品行业发展历程回顾及趋势展望分析.[EB/OL].2019-04-01. http://www.leadingir.com/hotspot/view/1461.html. [3] 界面新闻.农业农村部:我国生鲜乳三聚氰胺等抽检合格率保持在100%,国产奶完全可以放心喝[EB/OL].2019-11-13. https://baijiahao.baidu.com/s?id=1650061695179620897&wfr=spider&for=pc. [4] 乳业在线.中国乳业七十年发展历程[EB/OL].2019-10-22. https://www.sohu.com/a/348803635_670588. [5] 企业观察网.光明乳业鲜奶市场占有率40%[EB/OL].2019-04-24. http://www.cneo.com.cn/article-128587-1.html. [6] 食品商务网.2019雀巢年报公布:宠物食品领衔创收,健康医药初现成效[EB/OL].2020-03-10. https://news.21food.cn/64/2895423.html. [7] 彩盒商界.这家要上市的印刷包装企业与利乐、纷美PK,年入超9亿、净赚1亿+!它为什么能做这么大?[EB/OL].2020-10-12. https://www.sohu.com/a/424037341_770447. [8] 印刷企业家.这家国际包装巨头,做过车厢、做过手枪,在中国6年赚了23个多亿。它是谁? [EB/OL]. 2019-12-05. https://www.sohu.com/a/358631886_650419. [9] 新浪山东.历经“十年之困”,纷美包装“渡劫”[EB/OL].2020-04-20. https://baijiahao.baidu.com/s?id=1664453073890385151&wfr=spider&for=pc. [10] 腾讯新闻.这家要上市的印刷包装企业与利乐、纷美PK,年入超9亿、净赚1个多亿。它为什么能做这么大?[EB/OL]. 2020-09-28. https://view.inews.qq.com/a/20200928A0C0IM00. 说明:本文中的图4与表1分别来自参考文献6和参考文献10。

|

||

|